Tout le monde parle en ce moment des dettes souveraines !

Or celles-ci ont une histoire qu’il est important de connaître pour comprendre ce qui se passe en ce moment !

remarque liminaire : pour bien comprendre cet article, il faut avoir lu l’article précédent (Considérations sur la création monétaire).

–

Parité des monnaies : de l’étalon-Or à l’arbitrage des marchés:

Au début du 20ème siècle, les monnaies nationales étaient majoritairement convertibles en or.

Ceci signifiait que les échanges internationaux étaient, directement ou indirectement fondés sur l’échange de ce métal de référence.

Les deux guerres mondiales et la crise de 1929 ayant fortement déstabilisé le système monétaire, il était nécessaire de trouver un mode de fonctionnement alternatif.

Les accords de Bretton Woods, signés entre les grands pays en 1944, ont supprimé la convertibilité fondée sur l’or et l’ont remplacée par l’établissement d’un « cours par rapport au dollar » ; le dollar est ainsi devenu la monnaie de référence de l’occident et a ainsi présidé au développement économique des 30 glorieuses.

Malheureusement, les Etats Unis commençant, dans les années 60 a émettre un volume excessif de dollars, ont commencé a déstabiliser le système dont ils avaient été les initiateurs.

Le système des changes flottants est alors apparu en 1973, fondant les échanges commerciaux sur des cours entre les devises, cours déterminés par les marchés.

Ce système est le triomphe du libéralisme, mais il favorise la spéculation et a ainsi poussé l’Europe a abandonner le « serpent monétaire » au profit d’une monnaie unique : l’Euro.

–

L’évolution parallèle des émissions monétaires :

Parallèlement à l’évolution du système fondant les parités entre les monnaies, les règles gouvernant les émissions monétaires ont également évolué.

Au début du 20ème siècle, l’émission de monnaie fiduciaire par une banque centrale supposait que celle-ci possède bien la contre valeur correspondante en or.

Puis la possession d’or a été progressivement remplacée par la possession équivalente d’un stock de devises elles-mêmes fondées sur l’or.

Avec Bretton Woods les émissions monétaires, bien que restant le privilège des banques centrales et d’elles seules, sont devenues progressivement une opération purement scripturale (voir article sur la création monétaire).

Enfin, pour éviter que le politique puisse décider seul de faire fonctionner la planche à billets, et conduire à des catastrophes économiques, les émissions monétaires ont été placées sous le « contrôle » des banques commerciales, faisant ainsi une totale confiance aux « marchés » pour trouver les équilibres optimaux.

En France, cette évolution a été consacrée par G. Pompidou en 1973.

Les accords de Maastricht (article 123), puis de Lisbonne (article 104), ont même strictement interdit aux banques centrales, et même à la BCE, d’intervenir et de créer de la monnaie !

–

L’explosion des dettes souveraines :

Cette interdiction pour les états européens d’émettre des liquidités, et l’obligation qui leur est faite de devoir se tourner vers les marchés pour créer les liquidités nécessaires, a permis aux banques commerciales, notamment américaines, d’inscrire des dettes toujours plus élevées au passif des états de la zone Euro.

Notons que les règles vertueuses que nous nous imposons ne sont pas respectées par les Etats Unis (pour prendre un exemple au hasard) : la FED, utilise régulièrement les QE (quantitative easings) pour couvrir les déficits, et ceci n’a pas l’air de poser le moindre problème aux ayatollahs du libéralisme pur et dur !

Les dettes souveraines européennes sont donc le résultat de la contrainte que les européens se sont eux mêmes imposées de faire appel aux banques commerciales pour introduire des liquidités dans leur économies.

Si ces règles n’existaient pas, la BCE ferait des émissions monétaires tout comme la FED, ce qui aurait pour effet de ne pas créer de dette au sens où on l’entend aujourd’hui :

- que ces émissions restent ajustées à la croissance de l’économie, et les marchés reconnaitront la justesse de l’opération et laisseront l’Euro vivre sa vie en terme de cours.

- que ces émissions soient excessives, et les marchés prendront acte de l’exagération et dévalueront l’Euro.

C’est le retour vers un tel système qui est appelé par la presse et les politiques de termes masqués comme « la BCE prêteur en dernier recours » ou « le FESF doit avoir le statut de banque commerciale » …

–

De la résorption de la dette :

Certains économistes prétendent que les dettes des états ne peuvent mécaniquement pas se résorber.

Leur raisonnement est le suivant :

- Une économie a besoin pour fonctionner d’un certain volume monétaire,

- Si l’économie croît, alors le besoin en liquidité croît également,

- Le système d’aujourd’hui trouve les liquidités nécessaires à sa croissance dans la monnaie scripturale créée par les dettes souveraines,

- Dans un système idéal, une fois la croissance réalisée, les dettes sont très exactement remboursées,

- Mais, et c’est là le vice du système, les banques demandent des intérêts !

- Or le montant des intérêts ne peut pas être couvert par la croissance ainsi financée,

- Les intérêts restent donc inscrits au passif des états ; ceux-ci sont obligés de ré-emprunter,

- L’accroissement de la dette est ainsi inéluctable.

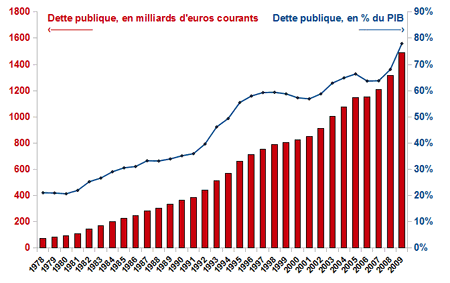

A l’appui de cette thèse, les dits économistes constatent qu’en France, la dette est actuellement de 1500 milliards d’euros tandis que les intérêts payés depuis 1973 sont de 1400 milliards d’euro ! parallélisme troublant …

Je ne suis pas assez compétent pour juger de la justesse du raisonnement, mais l’examen de la courbe est éloquent :

–

Les idées qui en découlent :

Cette thèse est intéressante.

Si elle est vraie (et de plus en plus de gens disent qu’elle est vraie !) alors

- la dette n’est pas comme l’affirment les politiques dans leur discours electoralo-vengeurs, la faute des « gouvernements précédents »,

- Elle est la faute de l’option qui a été prise en Europe en général, et en France en particulier, d’un système monétaire qui OBLIGE les états à s’endetter auprès des banques commerciales pour croître,

- et qui ne permet le remboursement complet de la dette et des intérêts que dans un modèle de croissance en augmentation perpétuelle.

A partir de là, on peut imaginer plusieurs type de solutions :

a) l’émission monétaire par les banques centrales :

Si les banques commerciales perdent le monopole de la création de la monnaie scripturale, alors l’état devient son propre banquier et peut se prêter à lui même avec un taux intérêt nul.

b) les banques nationales :

Solution alternative : nationaliser certaines banques commerciales, ce qui ferait que les intérêts tourneraient en rond entre la banque et son actionnaire.

c) les taux d’intérêts nuls :

Certains proposent d’obliger les banques commerciales de prêter aux états pour un taux d’intérêt nul.

Les états, en convertissant ces prêts en croissance, assureraient la prospérité des banques qui préteraient cent fois plus à l’économie du pays.

d) les solutions utopistes :

Enfin, des quantités de penseurs, imaginent des solutions plus extrêmes qui vont de la suppression des banques, au retour au troc, en passant par la résurgence de l’étalon Or.

Ces solutions se heurtent à la nécessité absolue de remettre le système en équilibre sans générer d’explosion dévastatrice !

–

Les intérêts en jeu :

Comme vous pouvez l’imaginer, les intérêts en jeu sont considérables :

- le lobby bancaire n’est pas prêt à voir disparaître sa position sans réagir,

- les américains font de cette bataille, un combat pour la pré-éminence du dollar,

- les politiques de tous les pays troublent les messages à loisir pour convaincre l’opinion de la justesse de leur thèses,

- les pays de la zone Euro, se regardent en chien de faïence pour éviter un dérapage inflationniste à leur dépend, ou au contraire pour essayer de bénéficier du système.

Bref, la façon d’arriver à un nouvel équilibre ne se déterminera pas sur la base d’invectives électoralistes.

–

Conclusion :

Comme on le voit, les dettes souveraines sont un vrai problème « systémique » (comme on dit maintenant !).

Les enjeux sont considérables ; la première chose à faire est d’informer les populations aussi exactement que possible.

Ai-je, à mon faible niveau, apporté ma pierre à cet édifice ?